La mejora energética de una vivienda no solo reduce consumo y aumenta el confort: también puede aliviar la declaración de la renta si la obra cumple los requisitos de las deducciones del IRPF por eficiencia energética. En 2026, la clave ya no es hacer “cualquier reforma”, sino demostrar con certificado que la intervención baja la demanda o el consumo energético en los términos que exige Hacienda. Aquí te explico qué tramo te interesa, qué documentación necesitas, cómo se calcula la deducción y qué errores suelen dejarla fuera.

Lo esencial que conviene tener claro antes de reformar

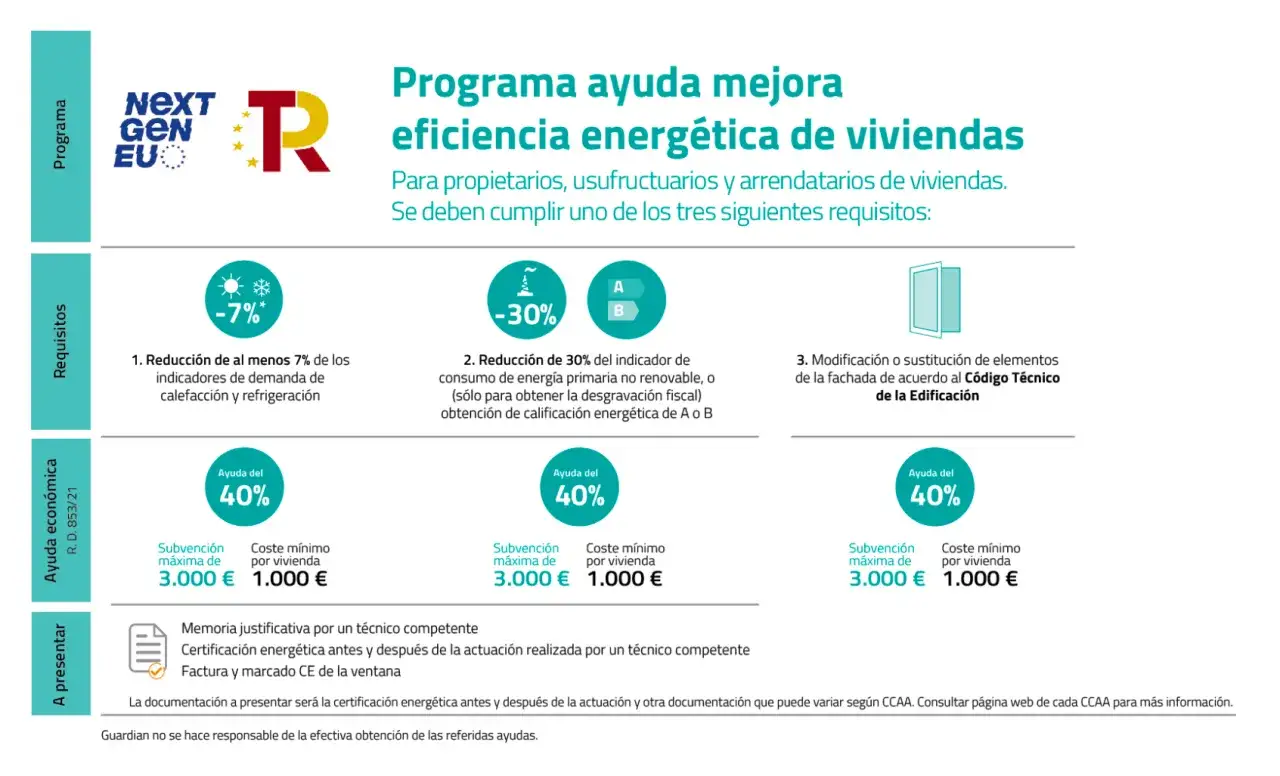

- Hay tres incentivos distintos: 20%, 40% y 60%, y no se pueden aplicar a la misma obra a la vez.

- El 20% exige bajar al menos un 7% la demanda de calefacción y refrigeración.

- El 40% exige rebajar al menos un 30% el consumo de energía primaria no renovable o llegar a clase A o B.

- El 60% se reserva para rehabilitación energética de edificios residenciales y, en 2026, su plazo va hasta el 31 de diciembre de 2027.

- Sin certificado energético antes y después, y sin pagos bancarios, no hay deducción sólida.

- Las subvenciones reducen la base y los gastos con combustibles fósiles quedan fuera.

Qué persigue esta deducción y por qué no conviene mirarla solo como ahorro fiscal

Este incentivo no nació para premiar cualquier reforma, sino para empujar obras que reduzcan de verdad el gasto energético de las viviendas y edificios. Eso implica mejorar la envolvente, reducir puentes térmicos, renovar cerramientos, actuar sobre instalaciones o rehabilitar el inmueble con un criterio técnico claro. La lógica es sencilla: si la vivienda necesita menos energía para calentarse o enfriarse, consume menos, emite menos y resulta más cómoda para vivir.

Yo lo enfocaría así: el valor fiscal es importante, pero la base de todo es la mejora medible. Por eso Hacienda no se fija en la intención de la obra, sino en el resultado que recoge el certificado de eficiencia energética. En la práctica, eso obliga a planificar bien desde el inicio, porque una reforma mal diseñada puede costar mucho y no encajar en ninguno de los tramos. Con ese filtro en mente, merece la pena separar los tipos de deducción y ver cuál se ajusta a cada caso.

Qué tramo encaja con tu obra y qué mejora exige cada uno

| Tramo | Qué exige | Qué viviendas o edificios admite | Base máxima | Deducción máxima | Plazo vigente en 2026 |

|---|---|---|---|---|---|

| 20% | Reducir al menos un 7% la demanda de calefacción y refrigeración | Vivienda habitual o vivienda alquilada, o en expectativa de alquiler si se alquila antes del 31 de diciembre de 2027 | 5.000 € | 1.000 € | Obras y pagos realizados hasta el 31 de diciembre de 2026 |

| 40% | Reducir al menos un 30% el consumo de energía primaria no renovable, o lograr clase A o B | Vivienda habitual o vivienda alquilada, o en expectativa de alquiler si se alquila antes del 31 de diciembre de 2027 | 7.500 € | 3.000 € | Obras y pagos realizados hasta el 31 de diciembre de 2026 |

| 60% | Rehabilitación energética de edificios con mejora del consumo de energía primaria no renovable de al menos un 30%, o clase A o B | Viviendas en edificios de uso predominantemente residencial; también pueden entrar garajes y trasteros adquiridos con la vivienda | 5.000 € al año, con 15.000 € acumulados | 3.000 € al año | Obras y pagos realizados hasta el 31 de diciembre de 2027 |

En la práctica, el 20% suele encajar en mejoras puntuales pero bien resueltas, como un cambio serio de ventanas o una actuación sobre la envolvente que rebaje la demanda térmica. El 40% ya apunta a reformas más completas, donde la vivienda da un salto claro en el certificado. El 60% es otra liga: obras de edificio, coordinación entre propietarios y una mejora energética global que tenga sentido técnico y económico. Yo usaría esta tabla como filtro inicial, pero nunca como sustituto del certificado final: es ese documento el que confirma si la obra realmente entra o no.

La siguiente pregunta lógica es dónde acaba el incentivo y dónde empiezan las exclusiones, porque ahí es donde más dinero se pierde por errores de enfoque.

Qué viviendas y qué obras sí entran, y cuáles se quedan fuera

No todas las viviendas sirven para estas deducciones, y ese matiz es importante. Para los tramos del 20% y del 40%, la obra debe hacerse en la vivienda habitual o en otra vivienda de tu titularidad que esté alquilada como vivienda, o en expectativa de alquiler, siempre que se alquile antes del 31 de diciembre de 2027. Quedan fuera las segundas residencias, las viviendas turísticas y la parte del inmueble afectada a una actividad económica.

- En 20% y 40%, no computan plazas de garaje, trasteros, jardines, piscinas, instalaciones deportivas ni elementos análogos.

- En 60%, la deducción se centra en viviendas de edificios de uso predominantemente residencial, y sí pueden entrar garajes y trasteros adquiridos con la vivienda.

- Si una parte del piso se usa como despacho o negocio, esa parte no genera derecho a deducción.

- Si la obra es mixta, conviene separar bien partidas y facturas para no mezclar costes elegibles con costes excluidos.

- Si actúa una comunidad de propietarios, la deducción puede repartirse según el coeficiente de participación de cada vecino.

También hay que mirar qué se considera obra válida. No basta con “mejorar algo” o sustituir equipos sin más. La reforma tiene que producir una mejora energética acreditable, y eso es lo que conecta la intervención con el certificado. Por eso no me fiaría nunca de una obra mixta sin revisión técnica previa: un pequeño error de reparto puede dejar fuera una parte importante del gasto. Con esta base clara, lo siguiente es preparar bien la documentación, que es donde la mayoría tropieza.

Qué documentos necesitas para acreditarlo bien

La pieza central es el certificado de eficiencia energética. Es el documento técnico que compara la situación de la vivienda o del edificio antes y después de las obras, y cuantifica si se ha reducido la demanda o el consumo en el porcentaje exigido. Sin ese antes y después, la deducción no queda bien defendida.

Yo comprobaría, como mínimo, este paquete documental:

- Certificado antes de la obra, expedido por técnico competente y con una antigüedad máxima de dos años respecto al inicio de los trabajos.

- Certificado posterior a la obra, expedido y registrado conforme al procedimiento oficial.

- Facturas detalladas de obra, materiales, dirección técnica, proyecto y emisión de certificados.

- Justificantes de pago bancarios: transferencia, tarjeta, cheque nominativo o ingreso en cuenta.

- Resolución de subvenciones, si existe, porque reduce la base de deducción.

- Referencia catastral de la vivienda o del edificio, necesaria para la declaración.

Hay dos detalles que suelen pasarse por alto. El primero es que el pago en efectivo no sirve para esta deducción. El segundo es que, si parte de la obra ha sido subvencionada por una ayuda pública, ese importe debe restarse. La Agencia Tributaria es bastante clara con ambos puntos, y son los fallos que más fácilmente invalidan o reducen el incentivo. Con la documentación ordenada, ya solo queda entender cómo se traduce todo eso en la declaración de la renta.

Cómo se calcula en la declaración y cuándo se aplica

La deducción no se aplica en el año en que arrancan las obras, sino en el período impositivo en el que se expide el certificado posterior. Ese matiz cambia mucho la planificación, sobre todo cuando una reforma empieza a finales de año y termina con el certificado en el ejercicio siguiente.

- Identifica el tramo correcto según la mejora real que recoja el certificado.

- Suma las cantidades satisfechas que sean elegibles y descuenta subvenciones, si las hay.

- Aplica el porcentaje correspondiente: 20%, 40% o 60%.

- Respeta el límite de base de cada tramo y, en el 60%, el límite acumulado de 15.000 €.

- Introduce la deducción en Renta Web dentro del apartado de deducciones generales por obras de eficiencia energética.

Los números ayudan a aterrizarlo. Si en un caso de 20% la base llega al máximo de 5.000 €, la deducción real se queda en 1.000 €. En el 40%, la base máxima sube a 7.500 € y el ahorro fiscal tope es de 3.000 €. En el 60%, el techo anual de base es de 5.000 €, así que el máximo anual también es de 3.000 €, pero con una ventaja importante: lo no deducido por exceso puede trasladarse a los cuatro ejercicios siguientes, siempre dentro del límite acumulado de 15.000 €.

Cuando la obra la paga una comunidad de propietarios, la base de cada vecino se calcula según su coeficiente de participación. Eso es muy útil en rehabilitaciones de fachada, cubierta o sistemas comunes, porque reparte el beneficio fiscal entre quienes soportan el coste. Y, aunque parezca obvio, conviene repetirlo: si la obra incluye equipos que usan combustibles fósiles, ese coste no entra en la base. Esa exclusión está pensada para evitar que una reforma “verde” siga apoyándose en tecnologías que no encajan con el objetivo ambiental de la norma. La siguiente parada son los errores típicos que conviene esquivar desde el principio.

Qué errores te hacen perder dinero aunque la obra sea buena

- Confundir reforma con mejora certificable: cambiar algo por otro elemento similar no basta si el certificado no acredita el salto energético exigido.

- Pagar en efectivo: aunque la obra sea correcta, ese pago no da derecho a deducción.

- Olvidar el certificado previo: sin la referencia inicial, no se puede comparar bien la mejora.

- Mezclar partidas elegibles y no elegibles: garajes, trasteros, jardines o zonas de actividad económica no funcionan igual que la vivienda.

- No descontar subvenciones: si recibes ayuda pública, la base fiscal no es el total de la factura.

- Aplicar dos deducciones a la misma obra: los tramos son incompatibles entre sí respecto de una misma actuación.

- Dejar la decisión para el final: si no coordinas técnico, constructor y asesor fiscal, el certificado puede llegar tarde o no reflejar el resultado esperado.

Yo pondría especial atención en el último punto. La experiencia me dice que muchas reformas “buenas” fallan fiscalmente por una mala secuencia de decisiones, no por falta de potencial técnico. Si el objetivo es ahorrar energía y también aprovechar la ventaja en el IRPF, hay que diseñar la obra con la fiscalidad en mente desde el primer presupuesto. Y eso enlaza con lo más útil de todo: cómo enfocar la reforma para que la deducción acompañe a una mejora real y no al revés.

Cómo convertir la ayuda fiscal en una reforma que realmente mejore la vivienda

Mi recomendación es empezar por el diagnóstico y no por la estética. Primero hay que saber dónde pierde energía el inmueble, qué envolvente falla, qué sistema consume más de la cuenta y qué salto de calificación es razonable alcanzar con el presupuesto disponible. En una vivienda aislada, muchas veces la mejor relación entre coste y efecto está en aislamiento, carpinterías y estanqueidad; en un edificio, suele merecer la pena coordinar fachada, cubierta y sistemas comunes.

También conviene mirar la obra como un conjunto: si puedes combinar una ayuda pública con una deducción fiscal, mejor, siempre que entiendas que la subvención reduce la base. Eso no empeora necesariamente el resultado; simplemente ajusta el cálculo. Lo que sí empeora de verdad es diseñar una reforma con equipos fósiles solo porque parecen más baratos a corto plazo. Si el proyecto tiene vocación de sostenibilidad, la lógica debería ir hacia soluciones más eficientes, menos dependientes de combustibles fósiles y coherentes con el certificado que necesitas conseguir.

En una reforma bien planteada, la deducción no es el objetivo principal, sino un apoyo que mejora la rentabilidad del proyecto. Si se eligen bien las partidas, se documenta todo desde el inicio y se respeta el calendario de certificación y pago, el resultado es doble: una vivienda más eficiente y una factura fiscal más ligera. Esa combinación es la que de verdad merece la pena trabajar en 2026.